我用的怀特检验法得到了如下图的结果,不太懂到底有没有异方差?要是有怎么办?

来源:学生作业帮 编辑:大师作文网作业帮 分类:综合作业 时间:2024/09/20 22:55:58

我用的怀特检验法得到了如下图的结果,不太懂到底有没有异方差?要是有怎么办?

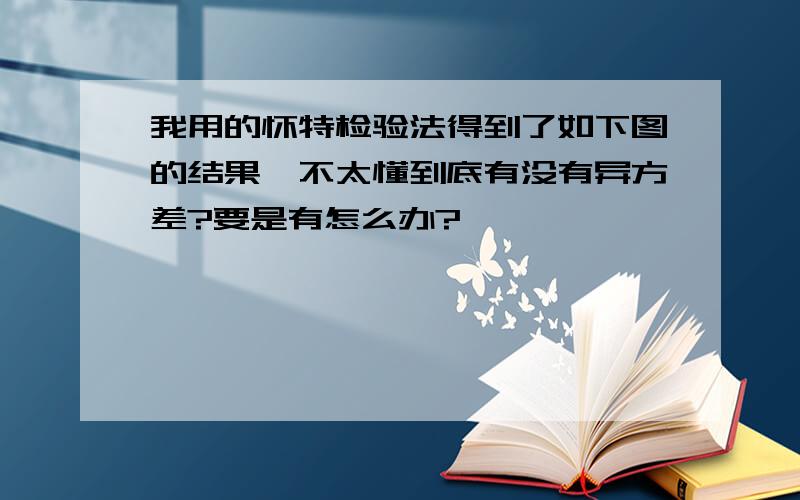

White Heteroskedasticity Test:\x05\x05\x05\x05

\x05\x05\x05\x05

F-statistic\x0515.95796\x05 Probability\x05\x050.000560

Obs*R-squared\x0510.41159\x05 Probability\x05\x050.005485

\x05\x05\x05\x05

\x05\x05\x05\x05

Test Equation:\x05\x05\x05\x05

Dependent Variable:RESID^2\x05\x05\x05\x05

Method:Least Squares\x05\x05\x05\x05

Date:06/23/13 Time:15:57\x05\x05\x05\x05

Sample:1 14\x05\x05\x05\x05

Included observations:14\x05\x05\x05\x05

\x05\x05\x05\x05

Variable\x05Coefficient\x05Std.Error\x05t-Statistic\x05Prob.

\x05\x05\x05\x05

C\x051379419.\x051207282.\x051.142582\x050.2775

X1\x05-266.8774\x05246.6078\x05-1.082194\x050.3023

X1^2\x050.025276\x050.009429\x052.680614\x050.0214

\x05\x05\x05\x05

R-squared\x050.743685\x05 Mean dependent var\x05\x052683624.

Adjusted R-squared\x050.697082\x05 S.D.dependent var\x05\x053916094.

S.E.of regression\x052155339.\x05 Akaike info criterion\x05\x0532.19220

Sum squared resid\x055.11E+13\x05 Schwarz criterion\x05\x0532.32914

Log likelihood\x05-222.3454\x05 F-statistic\x05\x0515.95796

Durbin-Watson stat\x051.516151\x05 Prob(F-statistic)\x05\x050.000560

White Heteroskedasticity Test:\x05\x05\x05\x05

\x05\x05\x05\x05

F-statistic\x0515.95796\x05 Probability\x05\x050.000560

Obs*R-squared\x0510.41159\x05 Probability\x05\x050.005485

\x05\x05\x05\x05

\x05\x05\x05\x05

Test Equation:\x05\x05\x05\x05

Dependent Variable:RESID^2\x05\x05\x05\x05

Method:Least Squares\x05\x05\x05\x05

Date:06/23/13 Time:15:57\x05\x05\x05\x05

Sample:1 14\x05\x05\x05\x05

Included observations:14\x05\x05\x05\x05

\x05\x05\x05\x05

Variable\x05Coefficient\x05Std.Error\x05t-Statistic\x05Prob.

\x05\x05\x05\x05

C\x051379419.\x051207282.\x051.142582\x050.2775

X1\x05-266.8774\x05246.6078\x05-1.082194\x050.3023

X1^2\x050.025276\x050.009429\x052.680614\x050.0214

\x05\x05\x05\x05

R-squared\x050.743685\x05 Mean dependent var\x05\x052683624.

Adjusted R-squared\x050.697082\x05 S.D.dependent var\x05\x053916094.

S.E.of regression\x052155339.\x05 Akaike info criterion\x05\x0532.19220

Sum squared resid\x055.11E+13\x05 Schwarz criterion\x05\x0532.32914

Log likelihood\x05-222.3454\x05 F-statistic\x05\x0515.95796

Durbin-Watson stat\x051.516151\x05 Prob(F-statistic)\x05\x050.000560

你看F检验了 P值只有0.000560 那肯定是显著了 就是说有异方差 虽然t不是很显著但是联合起来的F是显著地

所以有异方差

办法很多啊

你可以取对数缩小数据的scale 从而减少异方差

或者做FGLS啊 feasible general least square

用Heteroskedasticity consistent 统计量啊

所以有异方差

办法很多啊

你可以取对数缩小数据的scale 从而减少异方差

或者做FGLS啊 feasible general least square

用Heteroskedasticity consistent 统计量啊

Eviews软件中对是否存在异方差进行怀特检验的命令是什么?

Eviews中的怀特检验.结果如图,x4,x5,x6,x7为虚拟变量.x1,x2为普通的解释变量.这个结果我需要做加权吗

如何用eviews面板异方差 自相关检验啊?我的eviews white 检验之类的都没有啊 是因为面板数据的特殊性造成

SPSS独立样本T检验,方差不齐,不齐的sig又显示均值相同,这怎么解释?两样本到底有没有差异?

使用EVIEWS的,最好有异方差检验的,统计检验的,计量经济检验的,还有多重线性的.

模型解题法有效吗,有售后服务的吗?要是我孩子用的不好怎么办?

请问,Eviews怀特检验结果如下,是不是说明不存在异方差性,接下来该怎么做?直接做序列相关性检验吗?

爆米花到底有几种炸法啊?我用的是奶油炸的,有没有其他炸法了?

清朝时候到底有没有 天地会 这个组织?要是有它最后是什么结果?

现在真的很需要!使用EVIEWS的,最好有异方差检验的,统计检验的,计量经济检验的,还有多重线性的

毕业论文分析用spss做的独立样本t检验如下图,哪位大神能详细的解释一下结果是什么意思

高分求助计量经济学论文 使用EVIEWS的,最好有异方差检验的,统计检验的,计量经济检验的,还有多