14.某企业取得的下列各项收入中,不属于让渡资产使用权所取得收入的是( ).

来源:学生作业帮助网 编辑:作业帮 时间:2024/11/14 01:38:51

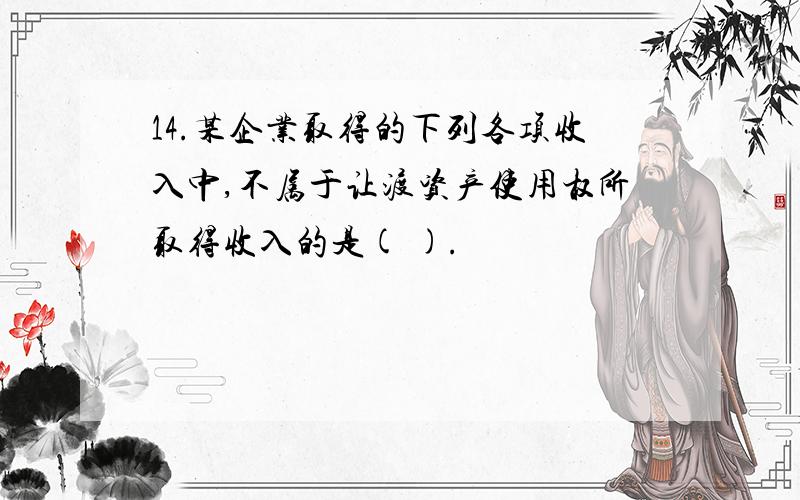

借银行存款3万贷其他业务收入3万借其他业务收入1500贷应交税费-应交营业税1500借其他业务成本6000贷累计摊销6000

这题应该为A.记得这题我在考呀呀网站上做过的,收入,是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入,包括销售商品收入、提供劳务收入和让渡资产使用权收入.企业

会计恒等式:所有者权益+负债=资产,因此可以计算出6月初的所有者权益=资产-负债=150,000-50,000=100,000元.所有者权益的来源是收入减去费用的净额,因此6月份新增所有者权益=60,

参考答案:C 注:A项,发出商品时确认收入;B项,应在商品发出且办妥托收手续时确认收入;D项,收到受托方的代销清单时确认收入.

出售固定资产取得的价款涉及的是资产所有权转让的收入,ABC是让渡“使用权”,D是出售,转让“所有权”.

资产=负债+所有者权益利润=收入-费用资产=负债+所有者权益+(收入-费用)根据上述恒等公式判断:该企业本期所有者权益减少4000元(89000-93000),则资产必然减少4000;本期负债增加20

这些都是为产品销售直接支付的费用A主要是对企业形象的提升D主要是管理支出

这题应该为B,C,D.记得这题我在考呀呀网站上做过的,营业外收入的主要内容 (1)固定资产盘盈.它指企业在财产清查盘点中发现的账外固定资产的估计原值减去估计折旧后的净值.(新准则中计入“以前年度损益

企业取得收入可表现为利润的增加.楼上的理解有误.取得收入必然造成利润的增加,发生成本、费用也必然造成利润的减少.这个收入是不能减去成本、费用的.

D出售无形资产取得的收益

应纳税所得额=收入总额-不征税收入-免税收入-各项扣除项目-允许弥补的以前年度亏损其中:收入总额:1800+500+50+100+15+5=2470免税收入:50(国债利息收入)+15(技术转让不超过

如果按照33500元计算的话:税收6495元,税后27005元!不将那30000计算在内的话,3500达到10%上税标准(全月应纳税所得额是指依照本法第六条的规定,以每月收入额减除费用三千五百元以及附

A属于投资收益,应在投资收益中反映.B、属于企业营业外收入,C、属于其他业务收入,在营业收入里核算D、属于其他业务收入,在营业收入里核算营业收入从大的方面包括主营业收入和其他业务收入,所以是C、D

B、偶然所得;C、股息所得;再问:你这个是标准答案再答:中华人民共和国个人所得税法〉第六条应纳税所得额的计算四、劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得,每次收入不超过四千元的,减除费用

属于收入要素的有:A、BC、D是属于利得.

就我本人认为:只有D,应做营业外收入!

增值税的征税范围包括两个大的方面:1.进口、销售货物.2.提供加工修理修配劳务.注:1中的货物只包括有形动产,而不包括无形资产:如商标权、著作权、非专利技术等,也不包括不动产,如:房屋、建筑物、经应用

a宪法是国家最基本的法律再问:多项选择题的再答:a宪法和c再问:b.d为什么不能选再答:法律是国家制定的所以吧不对担保法是法律,解释就不是了