我用的怀特检验法得到了如下的结果,不太懂到底有没有异方差

来源:学生作业帮 编辑:大师作文网作业帮 分类:综合作业 时间:2024/11/15 21:22:12

我用的怀特检验法得到了如下的结果,不太懂到底有没有异方差

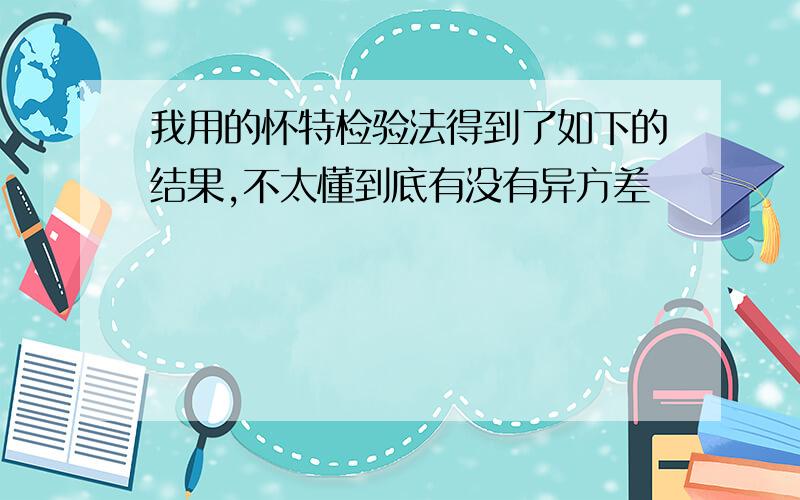

White Heteroskedasticity Test:\x05\x05\x05\x05

\x05\x05\x05\x05

F-statistic\x051.804797\x05 Probability\x05\x050.116540

Obs*R-squared\x058.821886\x05 Probability\x05\x050.116383

\x05\x05\x05\x05

\x05\x05\x05\x05

Test Equation:\x05\x05\x05\x05

Dependent Variable:RESID^2\x05\x05\x05\x05

Method:Least Squares\x05\x05\x05\x05

Date:03/22/12 Time:16:59\x05\x05\x05\x05

Sample:2001M01 2011M12\x05\x05\x05\x05

Included observations:132\x05\x05\x05\x05

\x05\x05\x05\x05

Variable\x05Coefficient\x05Std.Error\x05t-Statistic\x05Prob.

\x05\x05\x05\x05

C\x054.06E-05\x058.75E-06\x054.642932\x050.0000

X1\x052.81E-05\x050.000759\x050.037018\x050.9705

X1^2\x05-0.020096\x050.014287\x05-1.406535\x050.1620

X1*X2\x050.013770\x050.010730\x051.283240\x050.2018

X2\x050.000148\x050.000171\x050.864169\x050.3891

X2^2\x05-0.003621\x050.002444\x05-1.481606\x050.1409

\x05\x05\x05\x05

R-squared\x050.066832\x05 Mean dependent var\x05\x053.34E-05

Adjusted R-squared\x050.029802\x05 S.D.dependent var\x05\x055.48E-05

S.E.of regression\x055.40E-05\x05 Akaike info criterion\x05\x05-16.77194

Sum squared resid\x053.67E-07\x05 Schwarz criterion\x05\x05-16.64091

Log likelihood\x051112.948\x05 F-statistic\x05\x051.804797

Durbin-Watson stat\x050.683177\x05 Prob(F-statistic)\x05\x050.116540

White Heteroskedasticity Test:\x05\x05\x05\x05

\x05\x05\x05\x05

F-statistic\x051.804797\x05 Probability\x05\x050.116540

Obs*R-squared\x058.821886\x05 Probability\x05\x050.116383

\x05\x05\x05\x05

\x05\x05\x05\x05

Test Equation:\x05\x05\x05\x05

Dependent Variable:RESID^2\x05\x05\x05\x05

Method:Least Squares\x05\x05\x05\x05

Date:03/22/12 Time:16:59\x05\x05\x05\x05

Sample:2001M01 2011M12\x05\x05\x05\x05

Included observations:132\x05\x05\x05\x05

\x05\x05\x05\x05

Variable\x05Coefficient\x05Std.Error\x05t-Statistic\x05Prob.

\x05\x05\x05\x05

C\x054.06E-05\x058.75E-06\x054.642932\x050.0000

X1\x052.81E-05\x050.000759\x050.037018\x050.9705

X1^2\x05-0.020096\x050.014287\x05-1.406535\x050.1620

X1*X2\x050.013770\x050.010730\x051.283240\x050.2018

X2\x050.000148\x050.000171\x050.864169\x050.3891

X2^2\x05-0.003621\x050.002444\x05-1.481606\x050.1409

\x05\x05\x05\x05

R-squared\x050.066832\x05 Mean dependent var\x05\x053.34E-05

Adjusted R-squared\x050.029802\x05 S.D.dependent var\x05\x055.48E-05

S.E.of regression\x055.40E-05\x05 Akaike info criterion\x05\x05-16.77194

Sum squared resid\x053.67E-07\x05 Schwarz criterion\x05\x05-16.64091

Log likelihood\x051112.948\x05 F-statistic\x05\x051.804797

Durbin-Watson stat\x050.683177\x05 Prob(F-statistic)\x05\x050.116540

自由度是(6-1)=5 然后自己选定一个显著性水平比如0.05 查表 如果Obs*R-squared=8.821886,如果你查表查到的卡方值大于8.821886 那就存在异方差 反之不存在

再问: 自由度怎样得出

再答: 加上常数你的模型里面有六个变量 减去一之后得到的就是自由度

再问: 自由度怎样得出

再答: 加上常数你的模型里面有六个变量 减去一之后得到的就是自由度

请问,Eviews怀特检验结果如下,是不是说明不存在异方差性,接下来该怎么做?直接做序列相关性检验吗?

Eviews软件中对是否存在异方差进行怀特检验的命令是什么?

SPSS统计两个独立样本T检验,结果如下:独立样本检验方差方程的 Levene 检验 均值方程的 t 检验差分的 95%

SPSS独立样本T检验,方差不齐,不齐的sig又显示均值相同,这怎么解释?两样本到底有没有差异?

Eviews中的怀特检验.结果如图,x4,x5,x6,x7为虚拟变量.x1,x2为普通的解释变量.这个结果我需要做加权吗

如何用eviews面板异方差 自相关检验啊?我的eviews white 检验之类的都没有啊 是因为面板数据的特殊性造成

计量经济学中用怀特(White)检验修正了异方差性,进行自相关检验时发现该模型还有序列自相关,该如何修正

关于异方差GQ检验的临界值

使用EVIEWS的,最好有异方差检验的,统计检验的,计量经济检验的,还有多重线性的.

独立卡方检验,谁能帮我分析一下,到底哪个是最后的统计结果啊,论文中需要用,请高手帮忙,谢谢了

独立样本T检验我用spss做出的结果如下:1.在Levene's Test for Equality of Varian

爆米花到底有几种炸法啊?我用的是奶油炸的,有没有其他炸法了?